Adicionalmente, el RUT no solo es de gran ayuda a las autoridades fiscales, sino que también brinda a los contribuyentes una mayor claridad sobre sus deberes e derechos, promoviendo de esta manera un sistema más justo e equitativo para todos.

Definición del RUT

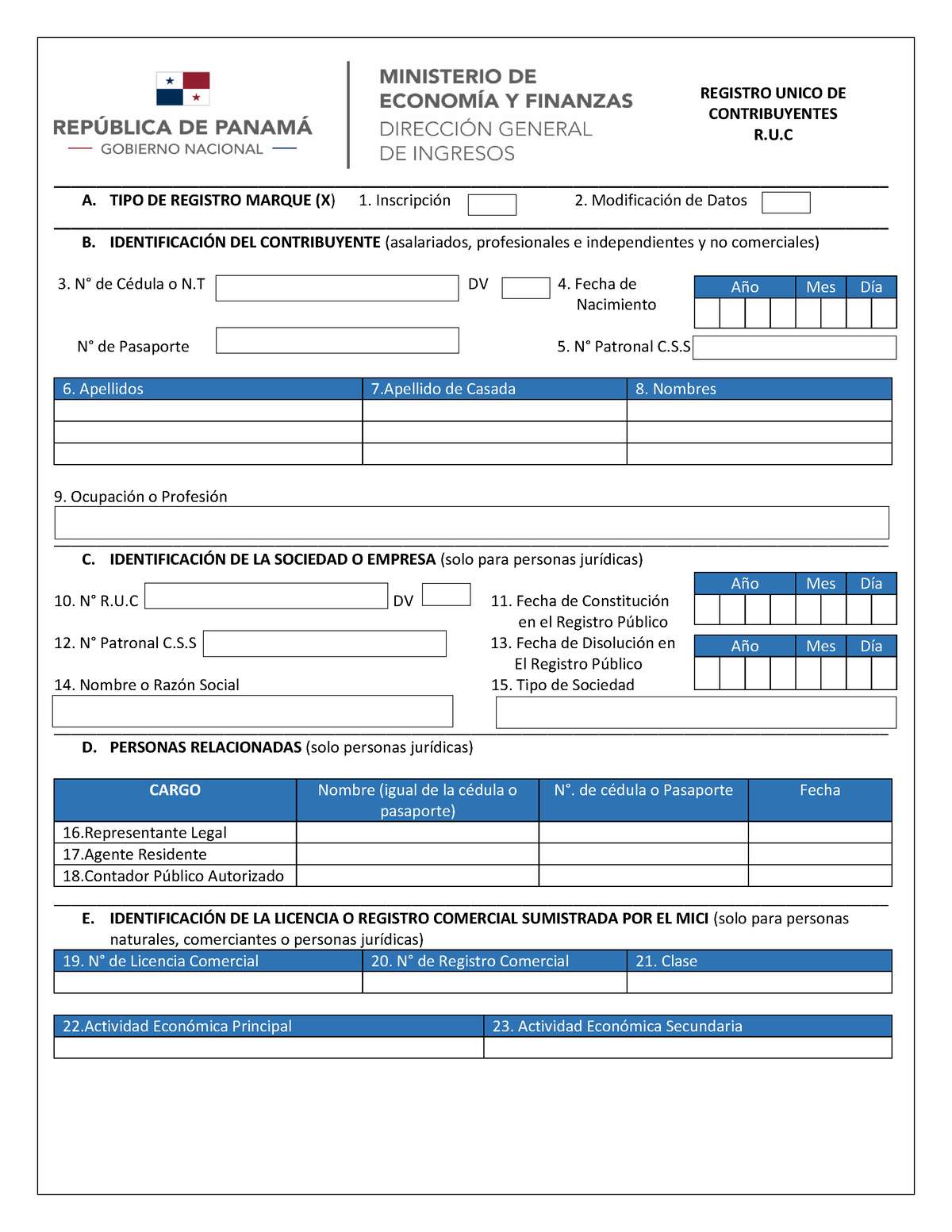

El RUT, comúnmente conocido como Registro Único Tributario, es un documento esencial en el sector tributario de varios países de Latinoamérica. Este registro tiene como objetivo tarea identificar a las personas y organizaciones ante la autoridad tributaria, permitiendo así el cumplimiento de las obligaciones fiscales. A través del RUT, se asigna un número exclusivo a cada persona, ya se trate de persona natural o entidad, que se convierte en su identificación en todas las operaciones conectadas con impuestos.

El proceso de obtención del RUT es crucial para el comienzo de actividades económicas, ya que facilita a los contribuyentes establecer su estado jurídica y fiscal. Una vez inscrito, el individuo puede generar facturas, entregar declaraciones tributarias y acceder a diversos beneficios fiscales. Además, el RUT sirve como un mecanismo de supervisión para las instancias fiscales, asegurando que cada las transacciones económicas sean registradas y auditadas adecuadamente.

En resumen, el Registro Único Tributario no solamente actúa como un elemento de identificación, sino que también promueve la interacción entre el Estado y los contribuyentes. Su correcta implementación es clave para la claridad y la regularización de la economía, contribuyendo así al desarrollo de un sistema tributario más equitativo y eficaz.

Significado del RUT Único

El Registro Único Tributario es un elemento fundamental en la gestión fiscal de un territorio, ya que proporciona un identificador único a todos los ciudadanos. Esto facilita la administración de las responsabilidades impositivas, asegurando que cada entidad o entidad fiscal tenga un registro definido y fácil de acceder. La provisión de un registro también faculta a las autoridades fiscales llevar un monitoreo exacto de la operación económica, lo que es vital para la adecuada recaudación de tributos.

Además, el Número ayuda a la estructuración de la estructura económica, ya que al estar registrado un gran número de contribuyentes, se fomenta la legalidad y honestidad en las actividades comerciales. El observancia de las deudas impositivas se vuelve más sencillo, ya que los contribuyentes entenden sus responsabilidades y pueden regularizar su situación tributario de forma más práctica. Esto también incrementa la concurrencia entre las negocios, al confirmar que todos los participantes del mercado actúan bajo las igualadas normativas.

Finalmente, el Registro Tributario mejora la seguridad entre el sistema y los pagadores, ya que establece un sistema de compromiso mutua en el seguimiento de las obligaciones impositivas. La presencia de un registro confiable faculta a los contribuyentes estar más seguros al efectuar negocios comerciales, pensando que se hallan sumando al desarrollo y mantenimiento del estado. Indudablemente, el Registro Único es una instrumento esencial que impulsa no solo la administración tributaria, sino también un ambiente de relación comercial justo y administrado.

Ventajas del RUT para los contribuyentes

El Registro Único Tributario, conocido como RUT, proporciona una variedad de beneficios relevantes para los contribuyentes. En primer lugar, simplifica la identificación fiscal de las personas y organizaciones ante la autoridad tributaria. Al encontrarse debidamente inscrito, cualquier obligado tributario puede realizar gestiones de manera más ágil y eficaz, previniendo complicaciones y retrasos en el cumplimiento de sus obligaciones fiscales.

Además, el RUT proporciona acceso a programas y beneficios estatales que pueden de gran utilidad para los obligados tributarios. Por ejemplo, aquellos que se encuentran inscritos en el RUT tienen la posibilidad de acceder a incentivos tributarios, fondo y asistencia técnica, fomentando así el crecimiento de sus actividades económicas. Esto es especialmente relevante para nuevos empresarios y pequeñas empresas que pretenden desarrollarse en un entorno desafiante.

Por último, el RUT contribuye a la constitución de los negocios, lo que a su vez promueve un ambiente de claridad y seguridad en la actividad económica. Al ser regisrados en el RUT, los contribuyentes pueden fortalecer relaciones más sólidas con sus socios y clientes, y acceder una amplia cantidad de oportunidades de negocio. La constitución también ayuda a regulizar la condición tributaria y a evitar castigos o problemas legales en el futuro.

Desafíos en la implementación del RUT

La adopción del Registro Único Tributario se enfrenta a diversos retos que complican su implementación y eficacia. Uno de los principales desafíos es la oposición al nuevo sistema por parte de los ciudadanos. Muchos empresarios y ciudadanos temen que la actualización del sistema implica una incrementada responsabilidad fiscal o un incremento en la complejidad administrativa. Esta opinión puede llevar a la desconfianza en la herramienta, lo que resulta en un inscripción incompleto o erróneo.

Otro reto significativo radica en la formación y educación de los contribuyentes. La falta de información adecuado sobre el funcionamiento del RUT puede generar errores en la registración y en la entrega de datos tributaria. Esto es particularmente crítico en grupos de la sociedad que no tienen acceso a herramientas tecnológicos o que no están familiarizados con el manejo de sistemas digitales. De igual forma, se necesita un esfuerzo continuo para actualizar a los contribuyentes sobre las novedades y modificaciones en la legislación tributaria.

Finalmente, la integración del RUT con otros sistemas públicos y privados presenta un desafío técnico importante. Las diferencias en plataformas de información y la interoperabilidad entre instituciones pueden dificultar el flujo de información necesario para que el RUT funcione de manera óptima. Es vital que se establezcan estándares y directrices claros que permitan esta integración, de modo que se consiga una perspectiva unificada de la data tributaria en el territorio.

Perspectivas futuras del Registro Único Tributario

El RUT se posiciona como una herramienta esencial en la modernización de la administración fiscal en diversos naciones. A proporción que las innovaciones tecnológicas progresan, se anticipa que los sistemas de gestión de gestión tributaria incorporen soluciones más sofisticadas que mejoren el ingreso a la información. Esto contempla la adopción de sistemas digitales más amigables que ofrezcan a los ciudadanos gestionar su RUT de manera fácil y eficaz. Unico y automatización y mecanización de los procesos tributarios ayudarán a una incrementada transparencia y reducirán los expendios operativos tanto para el gobierno como para los contribuyentes.

Otra línea relevante son las políticas de fiscalización y supervisión más eficaces que se sugieren gracias a la interconexión de datos. Con el uso de Big Data y analytics, las autoridades tributarias serán capaces de analizar comportamientos de comportamiento entre contribuyentes y detectar anomalias más con agilidad. Esto no únicamente optimizará la recogida de tributos, sino que también promoverá una conciencia de cumplimiento voluntario entre los ciudadanos, quienes considerarán el registro no solo como una responsabilidad, sino como un factor de tranquilidad en la gestión gubernamental.

En conclusión, se prevé que el Registro Único Tributario desarrolle para abrazar categorías adicionales de datos que posibiliten la identificación más exacta de los pagadores. Esto podría implicar la consideración de información conectados con la producción económica e hasta la sostenibilidad. A través de esta transformación, el RUT no solo cumplirá su papel de gestión, sino que también podrá una estrategia para el progreso financiero y comunitario, impulsando la participación y facilitando proyectos de constitución en los ámbitos no formales de la economía.